После того, как мы изучили основную структуру данных Wealth-Lab в виде DataSeries, пришла пора узнать - как можно получить доступ к этим данным в конкретный момент времени. Сделать это, конечно если знать как, очень просто. Как: получить доступ к информации конкретного бара Используйте индикатор в виде квадратных скобок [] для доступа к единичному значению массива DataSeries. Для этого поставьте в квадратные скобки номер конкретного бара. Мы уже рассматривали такой случай, […]

DataSeries - является базовой структурой данных, которая работает с историческими рядами данных. По своей внутренней организации DataSeries является числовым массивом (List<double>), ассоциированным с временным массивом (List<DateTime>). Массив DataSeries может управляться в экземпляре другого массива, или же ссылаться на другой массив DataSeries или на объект Bars. Последовательности OHLC/V и все индикаторы являются экземплярами класса DataSeries. Характеристика класса DataSeries: DataSeries является последовательностью чисел с плавающей точкой типа double. Все массивы DataSeries содержат […]

В блоге "Финансовая лаборатория" уже была статья, в которой мы подробно рассматривали - как настроить Symbol Manager в Wealth Lab. Однако мало настроить и знать, что каждый финансовый инструмент специфичен. Настройка специфики каждого финансового инструмента может производиться вручную в Symbol Info Manager. Однако важно научиться - как делать это с помощью кода при программировании стратегий, а также как получить доступ к уже имеющейся информации программно. Об этом и будет сегодняшняя […]

Сегодня речь пойдет о том, как использовать при программировании стратегий в Wealth Lab таких важных инструментов, как шкала сжатия времени (таймфрейм) а также как программно можно получать доступ к дате, времени, текущей шкале и интервалу времени. Интуитивно все это понятно, но для того, чтобы объяснить это компьютеру при построении кода на языке WealthScript нужно со всем этим предметно разобраться. Свойство Bars.Scale возвращает значение временного масштаба для активного инструмента. Текущий временной […]

Сегодня речь пойдет о том, как при создании торговой стратегии с помощью WealthScript в программе Велс Лаб получить доступ к ценам исследуемого инструмента (OHLC), к его объемам. Также будет дано понятие серий (последовательностей) и класса DataSeries. Серии цен открытия, закрытия, максимумов и минимумов, а также объемов (OHLC/V) образуют первоначальный график финансового инструмента. Доступ к этим данным можно получить с помощью одноименных свойств класса Bars. Сложно говорить о сериях OHLC/V в […]

Баром является любой промежуток времени, в котором можно определить цену открытия (open), закрытия (close), а также наибольшие (high) и наименьшие (low) цены. Такие бары в литературе обычно называются (OHLC) бары. Цены бара могут быть и различными и одинаковыми. Бар может состоять из любого количества минут (например 1, 2, 5, 20, 30-минутные бары), или дней, недель, месяцев, кварталов или лет. Также в Wealth-Lab поддерживаются бары, кратные тикам и секундам. Объект Bars […]

В инструкции по программированию торговых стратегий в Велс Лаб приводится достаточно много примеров. Было бы очень здорово, чтобы Вы, осваивая язык программирования C# и библиотеку WealthScript выполняли каждый пример кода, который приводится в инструкции. Это поможет Вам глубже разобраться со спецификой программы и быстрее научиться самостоятельно создавать и тестировать торговые стратегии. Как выполнить код примеров в программе Wealth-Lab? Для того, чтобы выполнить приведенный в приводящихся в инструкции по программированию примерах […]

Уважаемые читатели блога "Финансовая лаборатория". Сегодня я хочу начать выкладывать для Вас инструкцию по программированию торговых стратегий в программе WealthLab. На текущий момент мне не удалось найти эту инструкцию на русском языке, поэтому я решил перевести ее самостоятельно. Сразу скажу, для чего это делаю: Во-первых, в последнее время я усиленно изучаю английский язык. А учить язык всегда легче, если применяешь его для того, что тебе действительно интересно. В моем случае, […]

Всем привет. Уже очень давно не писал в блог, не читал электронки и вообще решил основательно отдохнуть от фондового рынка, от блога (особенно от злобных тролей, которые поселились на моем блоге и думают, что своими гадкими комментариями доставляют мне неприятности, хотя ничего кроме усмешки и жалости к ним я не испытываю). Как оказалось, многие уже беспокоиться начали - что со мной случилось. Отвечаю - сейчас я отдыхаю и честно говоря […]

Здравствуйте, сегодня хотел бы поделиться приятной новостью по поводу появления 3-х новых фьючерсов на FORTS. Это означает расширение арсенала трейдеров, работающих на лидирующей по торгам фьючерсами и опционами площадке. В итоге количество фьючерсов достигло 17. Решение о введении новых фьючерсов на FORTS директор Департамента срочного рынка ОАО "РТС" Евгений Сердюков аргументирует тем, что на рынке акций такие ценные бумаги, как обыкновенные акции ОАО "ФСК ЕЭС", обыкновенные акции ОАО "Уралкалий" и […]

Доброго времени суток, это пост посвящен такому мероприятию как бесплатный вебинар. Тема этого бесплатного вебинара - скальпинг c FinLab.SCALP . Выбор не случаен, так как именно такая стратегия, как скальпинг становится для большинства трейдеров первой. Это связано с тем, что скальпинг не требует от начинающего трейдера глубокого знания рынка и большого депозита. На счет первого некоторые будут спорить, а вот второе - факт. Именно скальпируя можно хорошо заработать даже на минимальной […]

В продолжение прошлого поста, где рассказывалось про теоретическую часть вебинара Михаила Сухова про программирование торговых роботов с помощью C# и библиотеки S# сегодняшний пост. Сегодня расскажу про все вопросы, которые были заданы в процессе вебинара и ответы, которые дал создатель популярной библиотеки Stock#. Для удобства восприятия выкладываю в текстовой форме и в виде аудиофайла. Интервью Михаила Сухова Вопрос №1: Когда будет озвучена цена за учебу. Ответ №1: Хороший вопрос. Скажу […]

Данный вебинар состоялся 3-го мая 2011 года при содействии компании АЛОР. В процессе вебинара создатель известной библиотеки Stock# (S#) Михаил Сухов рассказал о создании торговых роботов и о том, какую роль играет С# в создании этих торговых роботов. Сегодня выкладываю краткий обзор первой теоретической части данного вебинара. Чтобы не пропустиить продолжение – подписывайтесь по RSS на обновление нашего блога и ждите продолжения. http://finlabportal.ru View more presentations from Дмитрий Власов Существуют […]

Чтобы успешно работать на фондовом рынке необходимо пользоваться всеми доступными инструментами. Среди них торговые роботы занимают одно из самых почетных мест, так как позволяют значительно увеличить эффективность работы. Часто камнем преткновения становится тот факт, что большинство трейдеров не являются профессиональными программистами, а большинство профессиональных программистов не в курсе, что такое фондовый рынок. Вот и получается, что один знает как нужно торговать, а другой умеет делать роботов, но найти общий язык […]

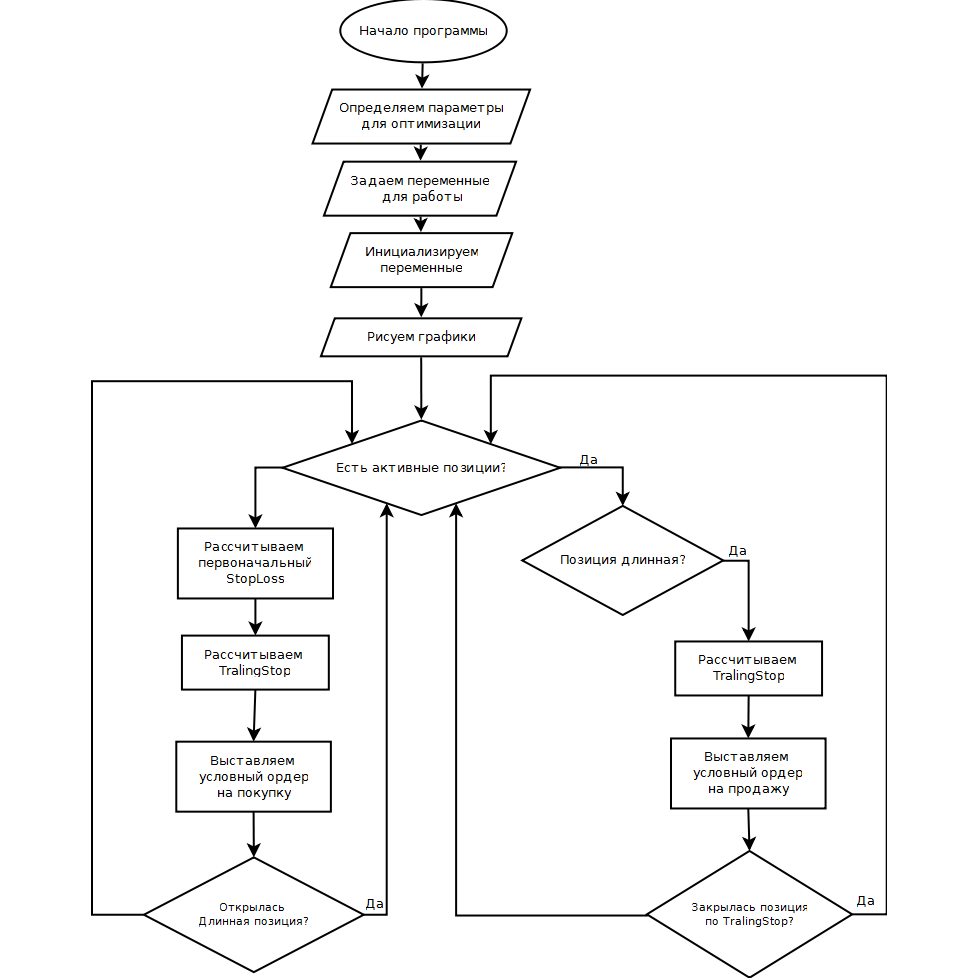

Сегодня пришло время создать первый код торговой системы. Для того, чтобы сильно не усложнять восприятие - возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab. Сделаем это поэтапно: Этап 1: Описание стратегии: Строим максимумы и минимумы за определенный период (величина периода будет определена в процессе оптимизации). Будем открывать длинные позиции тогда, когда цена пробивает максимум, определенный на предыдущем баре. Выставляем первоначальный Стоп лосс […]

Новые посты по Email

Новые посты по Email Новые посты по RSS

Новые посты по RSS Комментарии по RSS

Комментарии по RSS Следим на Twitter

Следим на Twitter