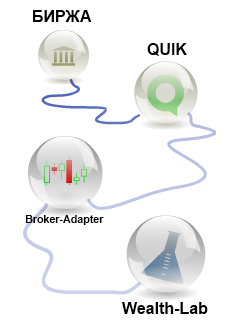

Напомню Вам, уважаемые читатели блога "Финансовая лаборатория" о том, что мы постепенно движемся к созданию торгового робота, состоящего из программы для конструирования и тестирования торговых стратегий Wealth-Lab Developer, торгового терминала Quik и программы QUIKLiveTrading, которая связывает Wealth-Lab и QUIK в единое целое. В прошлой статье мы подробнейшим образом рассмотрели вопрос о том, где скачать и как установить Wealth-Lab 6.3. Сегодня переходим ко второй части и подробно рассмотрим процесс получения и […]

Статьи на блоге не выходят уже несколько дней. Однако все это время я не бездельничал. Во-первых, начну с того, что приходило несколько писем, в которых читатели присылали идеи некоторых элементов торговых стратегий с просьбой помочь их запрограммировать. Имея под глазами схему генератора МТС для меня (несмотря на то, что я не являюсь профессиональным прогарммистом), это оказалось, как ни странно, довольно несложной задачей и я с удовольствием помог. Во-вторых, я усиленно […]

После изучения возможностей Wealth-Lab по созданию торговых стратегий и получения практического результата в виде готового кода оттестированной, оптимизированной и генерирующей алерты торговой стратегии, неизбежно возникнет вопрос об автоматизации подачи торговых сигналов брокеру. Т.е. как это громко не звучит - мы должны задуматься о создании торгового робота. Задачи, которые решает торговый робот Торговый робот - это программа, либо совокупность программ, которые решают следующие задачи: 1) Автоматизация создания алертов. Алерт - […]

Что-то в последнее время я увлекся теоретическими изысканиями и выкладывал посты только с техническим описанием способов построения торговых систем. Но, как известно, теория без практики мертва, а практика без теории слепа. Поэтому, избавившись от слепоты - приступим к оживлению нашей теории. Сегодня я хочу показать как на практике можно создать новый импульс на вход в позицию и к чему это приведет при наличии отлаженного генератора торговых систем. Сначала о том, что […]

Всем известна знаменитая торговая система Александра Элдера под названием "Три экрана". Смысл этой торговой стратегии заключается в том, что необходимо смотреть на рынок через призму трех разных временных измерений. Сначала на недельном графике определяется общая тенденция, на дневном графике определяются точки входа, а на внутридневном - моменты входа. Эта система является ярким примером работы с разными таймфреймами в одной стратегии. Однако что делать системному трейдеру, который не хочет одновременно смотреть […]

Торговая стратегия предназначена для того, чтобы генерировать торговые сигналы. Если сначала эти торговые сигналы мы используем для тестирования торговой стратегии и подбора оптимальных параметров, то когда стратегия уже "заточена" нужным образом - приходит пора использовать сигналы этой стратегии в реальной торговле. Программа Wealth-Lab поможет нам и в этом. Она вовремя сообщит нам о том, что пришло время отдавать приказ брокеру. Такие информационные сообщения называются алертами. Именно об алертах сегодня и […]

Когда трейдер строит сложную стратегию - ему не всегда хватает возможностей шаблона однопозиционной стратегии. Ведь действительно иногда хочется использовать доливки либо пирамидинг. При этом вход в следующую позицию может зависеть от того, есть ли уже хотя бы одна позиция. Всем этим можно управлять с помощью программирования в программе Wealth-Lab. Такие стратегии, которые используют более одной позиции одновременно называются мультипозиционными, либо многопозиционными. До сих пор мы рассматривали только такие примеры, в […]

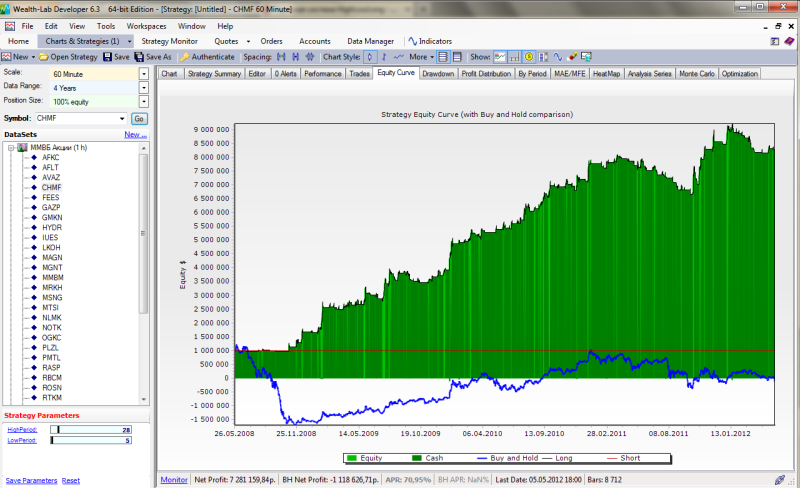

При создании торговых стратегий Вам нужно не только решать вопрос о том, какие индикаторы использовать, но и самое главное - какие параметры для индикаторов нужно применять для того, чтобы торговая стратегия приносила прибыль. Действительно, скользящая средняя с малым периодом усреднения будет генерировать торговые сигналы намного чаще чем та же самая скользящая средняя с периодом усреднения в несколько раз больше. Для того, чтобы узнать - какие параметры индикаторов являются наиболее подходящими […]

Меня попросили разместить информацию о предстоящем в августе событии, которое организуют мои друзья из компании А-Лаб (Дмитрий Бондарь и компания). Что я с огромным удовольствием делаю. Дмитрия Бондаря знаю уже очень давно и уверенно могу сказать, что все, за что он берется получается хорошо. Поэтому у меня нет сомнений, что в августе в Геленджике все также будет замечательно. Всем известно, что август – это время когда наблюдается спад деловой активности […]

Возможно, это станет для Вас сюрпризом, но существует большое количество ситуаций в которых код программы по факту заглядывая в будущее тем не менее не является по своей сути ошибочным "заглядыванием". Далее в этой статье приводятся некоторые примеры таких ситуаций, однако в реальности таких примеров может быть намного больше. Заглядывание в будущее с помощью кода программы при построении торговой стратегии в Велс Лаб будет оправданным в следующих случаях: Проверка - не […]

Иногда случаются моменты, когда сердце системного трейдера начинает учащенно биться от предвкушения невероятных прибылей. Кажется, что вот он "святой грааль", найден и находится у тебя в руках. Эквити монотонно повышается в неведомые дали, а если использовать торговлю на весь капитал, то уходит вверх по экспоненте. К несчастью, если Вы видите такую картину, то скорее всего Вы столкнулись с заглядыванием в будущее. Как ни печально, хотя бы однажды любой трейдер, тестирующий […]

Очень часто при программировании торговых стратегий Вы будете сталкиваться с ситуациями, когда нужно выходить из позиции не на основе анализа движения цены, а просто по прошествии какого-то количества времени. Особенно популярны тесты торговых стратегий с применением выхода такого рода для определения дает-ли статистически значимое преимущество определенные входы. Исходя из того, что такая схема выходов будет востребована - давайте сегодня более подробно изучим как можно конструировать выходы по времени. Как: выполнить […]

Просматривая старые посты блога "Финансовая лаборатория" я заметил, что за мной имеется должок. Примерно в апреле 2011 года я начал рассказывать о торговой системе HighLowLong в качестве примера того, как нужно создавать торговую систему с помощью WealthScript и языка C#. Схему показал, основные блоки кода тоже показал и даже пообещал в дальнейшем выложить весь код этой системы. Ну как говорится, лучше поздно, чем никогда. Поэтому сегодня выполню обещание. Итак, система […]

При создании торговых стратегий мы должны входить в рынок либо выходить из позиции используя не только простейшие торговые приказы "по рынку", либо "в момент закрытия", но и более продвинутые торговые ордера, которые выполняются либо не выполняются в зависимости от того, каких уровней достигла цена. В программе Wealth-Lab, как и в реальной торговли такие приказы могут моделировать AtStop и AtLimit ордера. Подумайте о том, как происходит процесс размещения стоп и лимитных […]

Когда мы приступаем к созданию и тестированию торговых стратегий сразу хочется создавать стратегии, в которых мы постепенно входим в позицию, постепенно выходим из нее и при этом полностью управляем каждой из набранных позиций. Скажу сразу, это вполне возможно осуществить в программе Wealth-Lab используя библиотеку WealthScript и язык программирования C#. Но лучше двигаться постепенно. Ведь не зря говорят - тише едешь - дальше будешь. Предлагаю сегодня научиться создавать такие торговые стратегии, […]

Новые посты по Email

Новые посты по Email Новые посты по RSS

Новые посты по RSS Комментарии по RSS

Комментарии по RSS Следим на Twitter

Следим на Twitter